Стоит ли связываться с государственным банком «Открытие»?

Некогда частный коммерческий банк «Открытие» после окончательного слияния с «Бинбанком» в 2019 году стал государственным. Управление финансовой группой полностью контролирует Центральный Банк России. И сразу же с 1 января 2019 года после слияния многие сотрудники государственной сферы столкнулись с необходимостью открытия новых зарплатных карт с логотипом «Открытие». Отсюда существующая база в 2 миллиона физических лиц-клиентов банковского учреждения резко увеличивается.

Но стоит ли связываться с компанией, которая теперь работает по канонам государственных стандартов, а не законов частного бизнеса?

Реклама банка «Открытие» продвигает одни из «самых выгодных» финансовых условий на рынке

После смены управления торговую марку ожидал ребрендинг. Совсем недавно амбассадором бренда стал известный исполнитель «Баста». И слоганы, и рекламные ролики на телевидение теперь созданы с единым посылом – банк «Открытие» становится самым инновационным. Но что кроется за этой новизной?

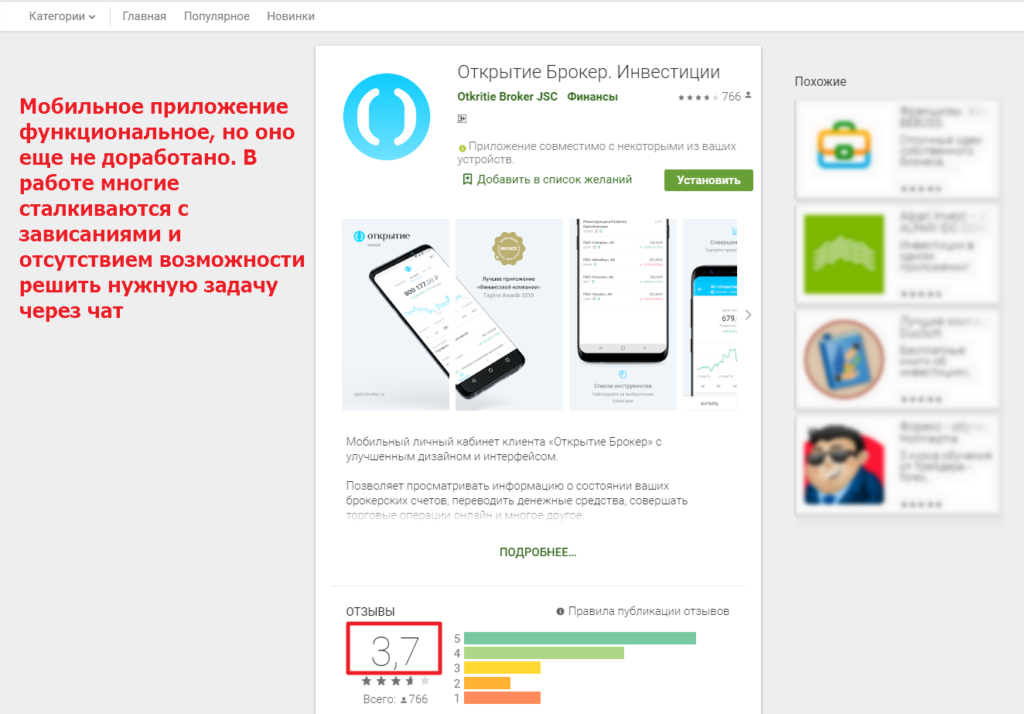

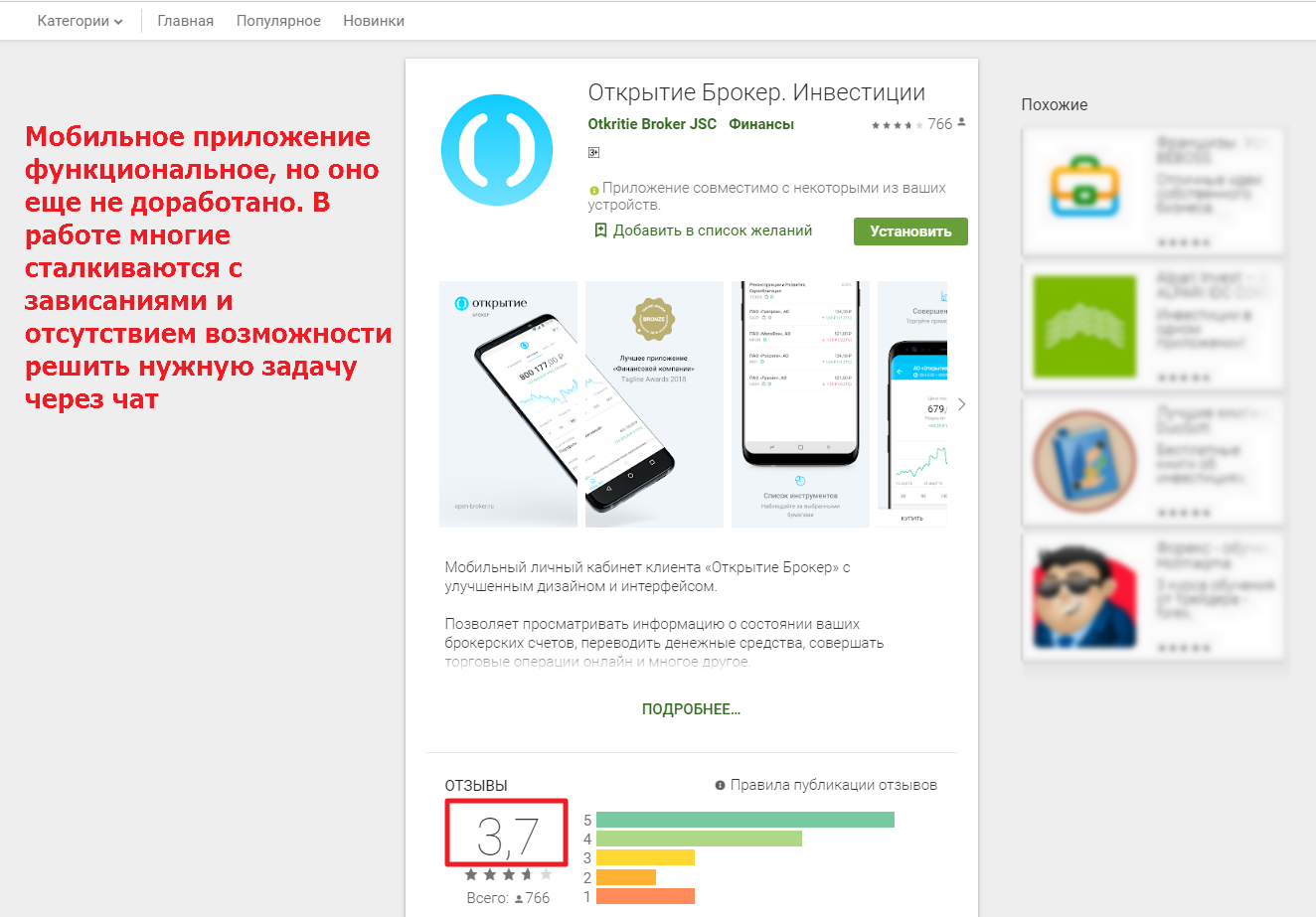

Динамичное и правильное решение, по моему мнению, это создание мобильного приложения. Оно служит центром денежного управления физических лиц-клиентов. Обновленная программа получила информативный, но удобный интерфейс со следующими возможностями:

- Управление собственным дебетовым счетом;

- Моментальный обмен валюты на карте;

- Оформление депозитных вкладов;

- Бытовые платежи и переводы с карты;

- Общение со службой поддержки через онлайн-чат.

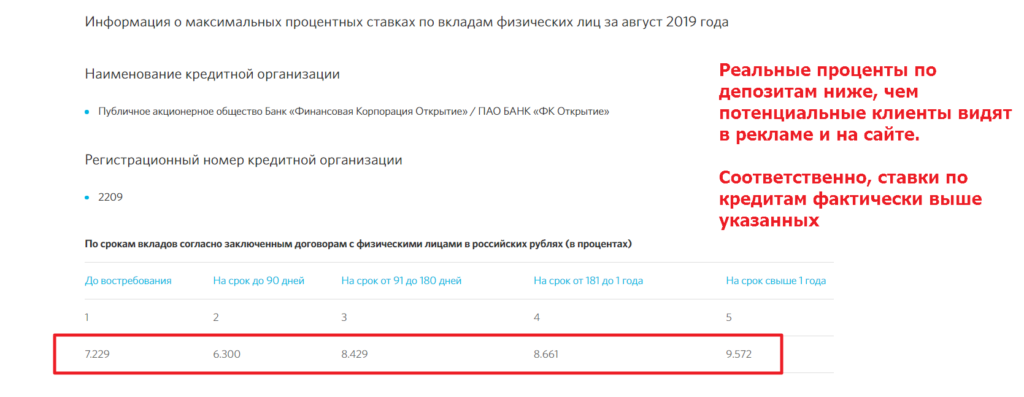

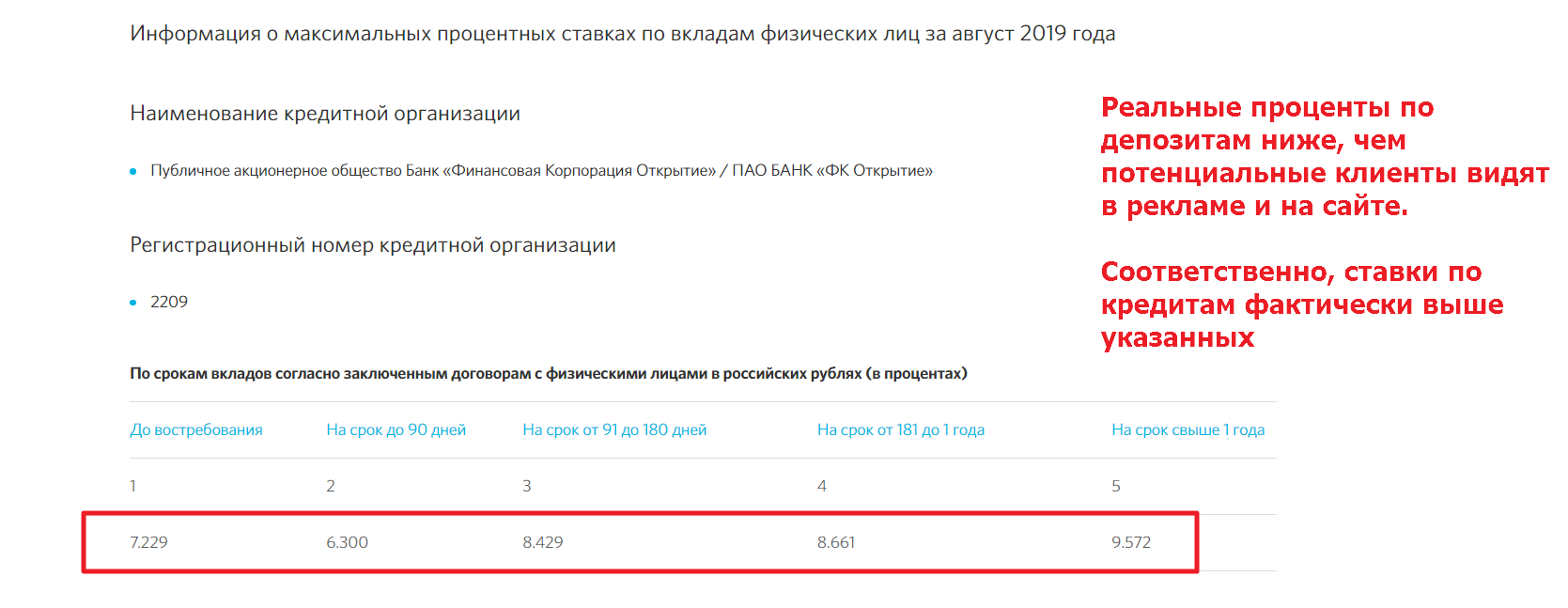

Согласно рекламным баннерам и информации на сайте, банк предоставляет возможность рефинансирования по ставке 9.9%, кредитование от 9% и депозитные вклады от 7.2% годовых. Если изучить банковский рынок, то обнаружится, что это лучшие условия среди всех финансовых учреждений в России.

Но в реальности клиенту следует обратить внимание на ряд дополнительных пунктов в договоре. Обычно договор и вовсе не предоставляется для ознакомления (например, при открытии карты онлайн или при пополнении депозита удаленно через приложение). В реальности оказывается, что кредитная и депозитарная ставки плавающие. Самый высокий процент актуален только до конца календарного года, а затем он меняется на менее выгодный.

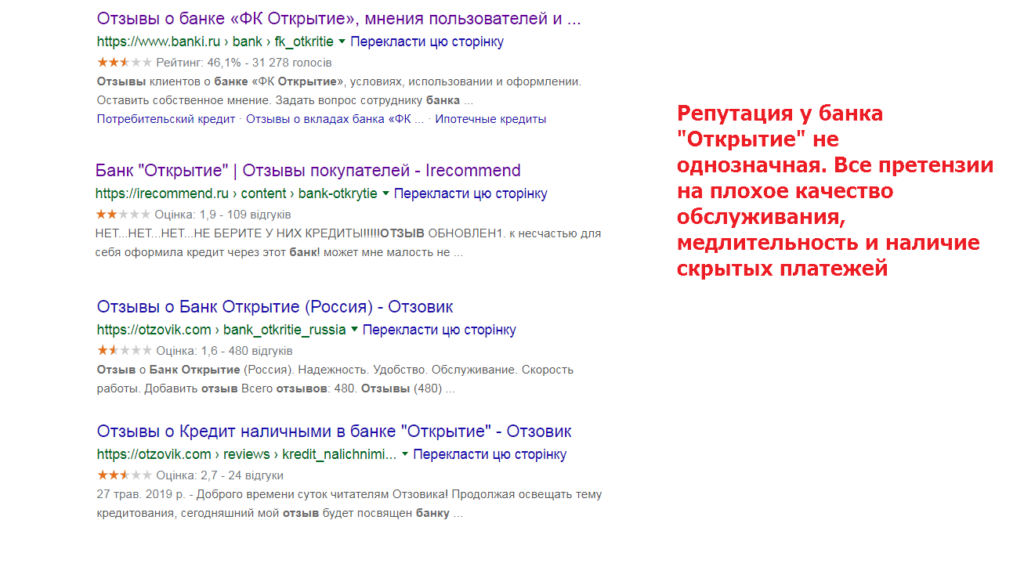

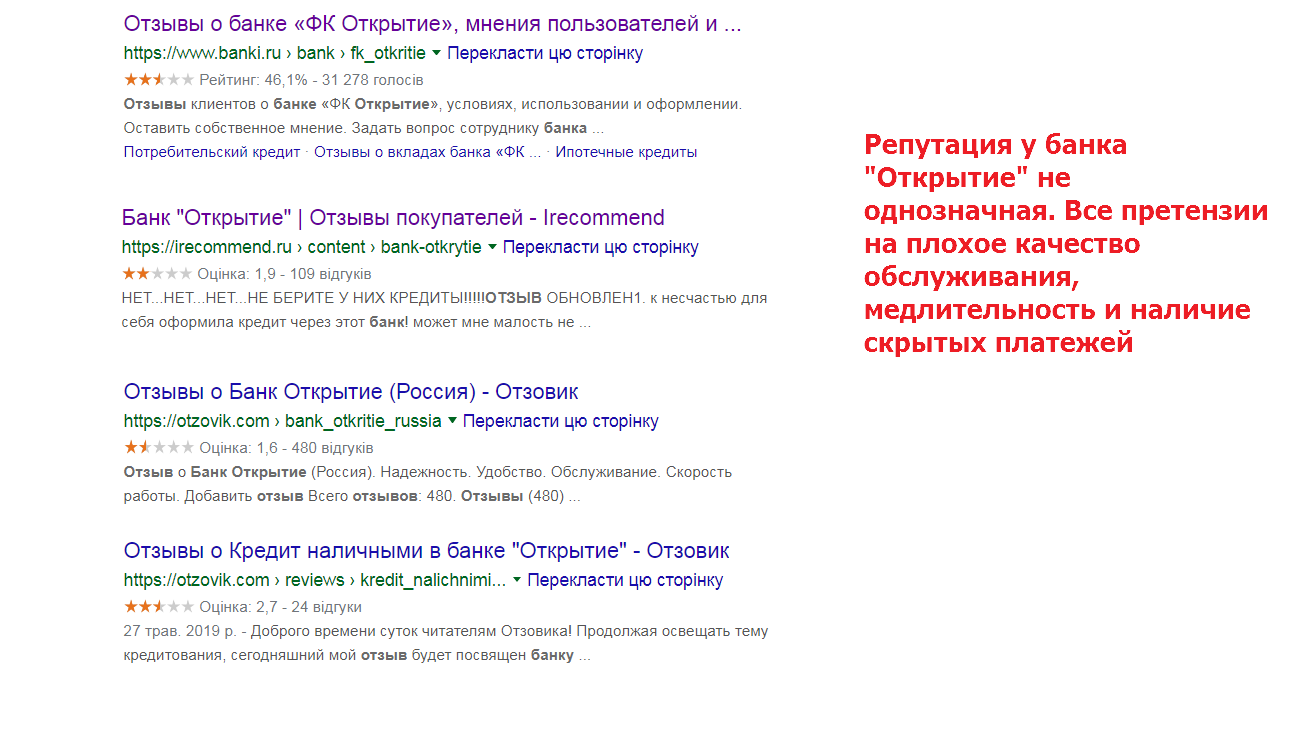

Заголовки об инновационных услугах не соответствуют действительности, по мнению многих клиентов. Например, для дозвона в контактный центр можно потратить 1-2 часа, чтобы дождаться на линии оператора. Сами менеджеры по телефону направляют решать все вопросы через приложение, так как оно имеет расширенный функционал. Но операторы онлайн-чата в мобильном банкинге не отличаются профессионализмом.

Я заметил, что на все претензии и запросы менеджеры отвечают одинаково. Мол, подождите, мы решаем вашу проблему и вам сообщим.

Дорого ли обходится обслуживание в банке «Открытие»?

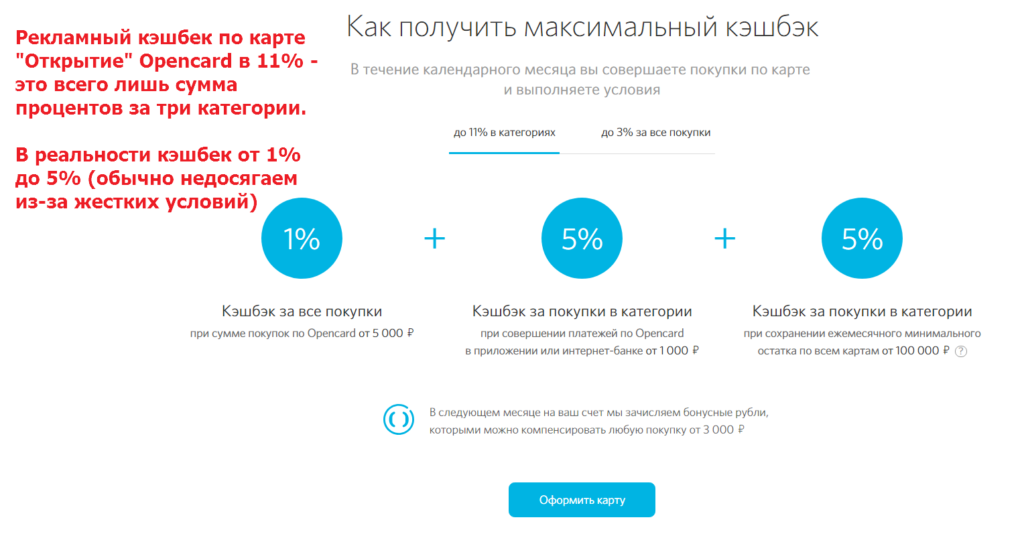

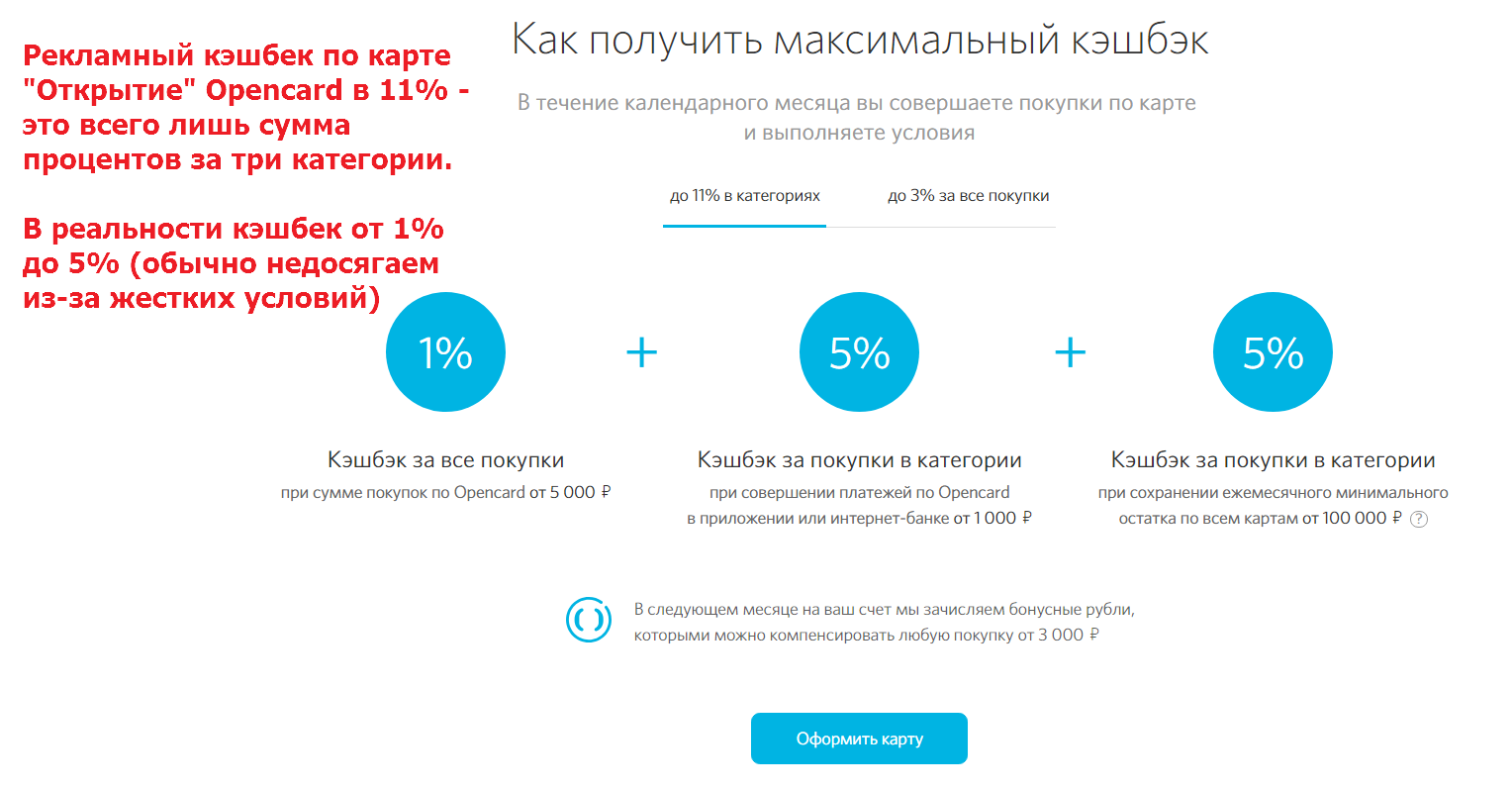

При открытии дебетовой или кредитное карты «Открытие» клиент вынужден оплатить 500 рублей комиссии. Удивительно, что рекламные заголовки на сайте и на баннерах об этом не упоминают. Клиентов завлекают словом «бесплатно» и «самый высокий кэшбек». На самом деле, по условиям банковского договора, высокий кэшбек активен только первый месяц пользования картой. Далее – от 1% при минимальной сумме покупки 5000 рублей. В рекламе пишется о cashback в 11%. Но в реальности они просто сложили сумму процентов из трех категорий кэшбека (1%, 5% и 5%).

Обслуживание карт действительно бесплатное, но стоимость СМС-информирования составляет 60 рублей в месяц. Обычно об этом предупреждают заранее.

Новым клиентам следует быть внимательными из-за ограничений в совершении платежей через мобильное приложение в первые 14 дней после открытия счета. За этот период максимальная сумма операций – 15 тысяч рублей .

Преимущества и недостатки банка «Открытие»

Несомненно, у банковского учреждения «Открытие» есть и свои преимущества:

- Государственное владение, что является 100%-ой гарантией сохранности средств на счету даже в результате влияния финансового кризиса;

- Удобное мобильное приложение;

- Легкий способ получить рефинансирование, взять ипотеку или оформить кредитную карту, не выходя из дома.

Недостатков, на самом деле, гораздо больше:

- Неквалифицированные менеджеры службы поддержки;

- Скрытые платежи за открытие карты;

- Очень маленький кэшбек, который скрывается за рекламными слоганами;

- Ограничения на финансовые операции в первые 14 дней после открытия счета;

- Заказанную карту нужно ожидать от 10 до 25 дней.

Банк «Открытие» после слияния и получения статуса государственного стал на путь развития, мобильности и оптимизации. Пока что это получается с трудом, так как клиенты сталкиваются с бюрократией и сложностями в обслуживании из-за непрофессионализма персонала. Поэтому сотрудничать с банком рационально только при острой необходимости.

И, конечно же, не стоит забывать, что на сайте и в рекламе привлекательные проценты по депозиту и кредиту кроют в себе множество неучтенных деталей, написанных мелким шрифтом в договоре банка «Открытие».

Отправить ответ