Чем закончится очередной процесс смены владельца?

«Кризис – это время заработка денег», — именно так говорил последний владелец финансовой группы «УралСиб», Владимир Коган. Его история финансового оздоровления некогда убыточного и кризисного банка является уникальной в СНГ. Напомню, что в период 2011-2015 годы коммерческое банковское учреждение «УралСиб» было подвержено влиянию экономического кризиса. Пока конкуренты возвращали свои позиции после шокового 2008 года, ОАО «Урало-Сибирский Банк» так и не смог восстановить стабильность.

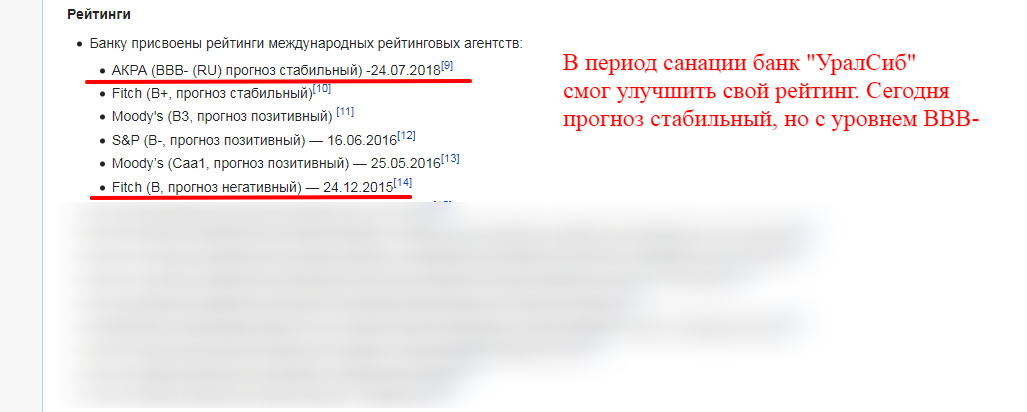

И в 2015 году под давлением Центрального Банка произошла смена владельцев финансового гиганта. Новый частный инвестор, Владимир Коган, занялся процедурой оздоровления компании, выводя банк из кризиса. Это ему удалось, так как с рейтинга «В» от агентства Fitch корпорация доросла до «BBB-» с положительным прогнозом от АКРА и аналогичной позиции «B+» от Fitch, по состоянию на 2018.

Значит ли это, что «УралСиб» стал надежным и выгодным для корпоративных и частных клиентов?

2019-2020 – сложное время для банка

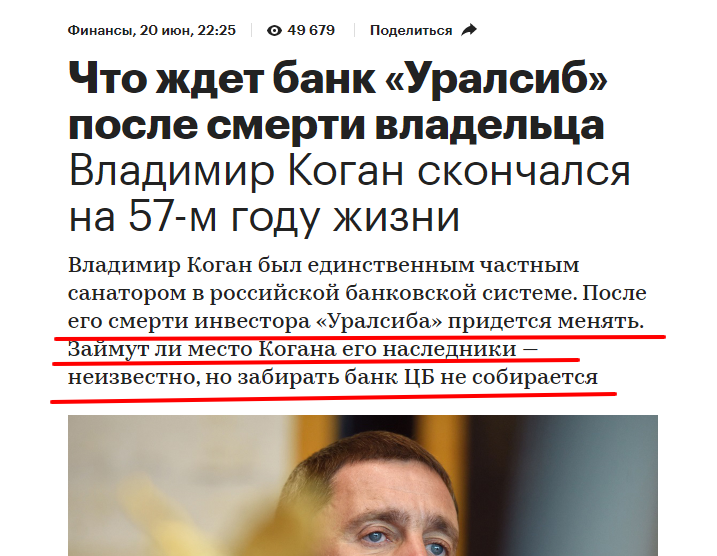

Я выскажу собственное мнение о том, стала ли компания ОАО «Урало-Сибирский Банк» выгодной и привлекательной для клиентов, включая физических и юридических лиц. Как известно, летом 2019 года «оздоровитель» банка умер. Так как это была полностью коммерческая компания и более 80% акций принадлежала именно Владимиру Когану, то ЦБ РФ не будет переводить ее в государственную собственность. Это значит, что нас ожидает процедура передачи наследства.

Согласно опубликованным данным, банк перейдет во владение старшего сына погибшего владельца. Но успех в работе «оздоровителя» связан с его многолетним опытом работы в сфере банкинга и финансов на международной арене. Сможет ли 30-летний сын быть таким же эффективным управленцем? Главное, что ЦБ РФ ничего с этим поделать не сможет. Новый акционер сможет единолично принимать любые решения, связанные с работой компании. А до этого пройдет 5-12 месяцев, пока не завершится процедура оформления наследства. И все это время «УралСиб» будет работать без главного руководства (так как бывший владелец лично принимал все решения по работе компании). И это является фундаментом для тяжелого периода в работе банка. Поэтому сейчас не рационально открывать корпоративные и персональные счета или депозиты в «Урало-Сибирском Банке» — новая финансовая политика еще неизвестна. На руководящих должностях можно наблюдать сбои в работе и определенный хаос.

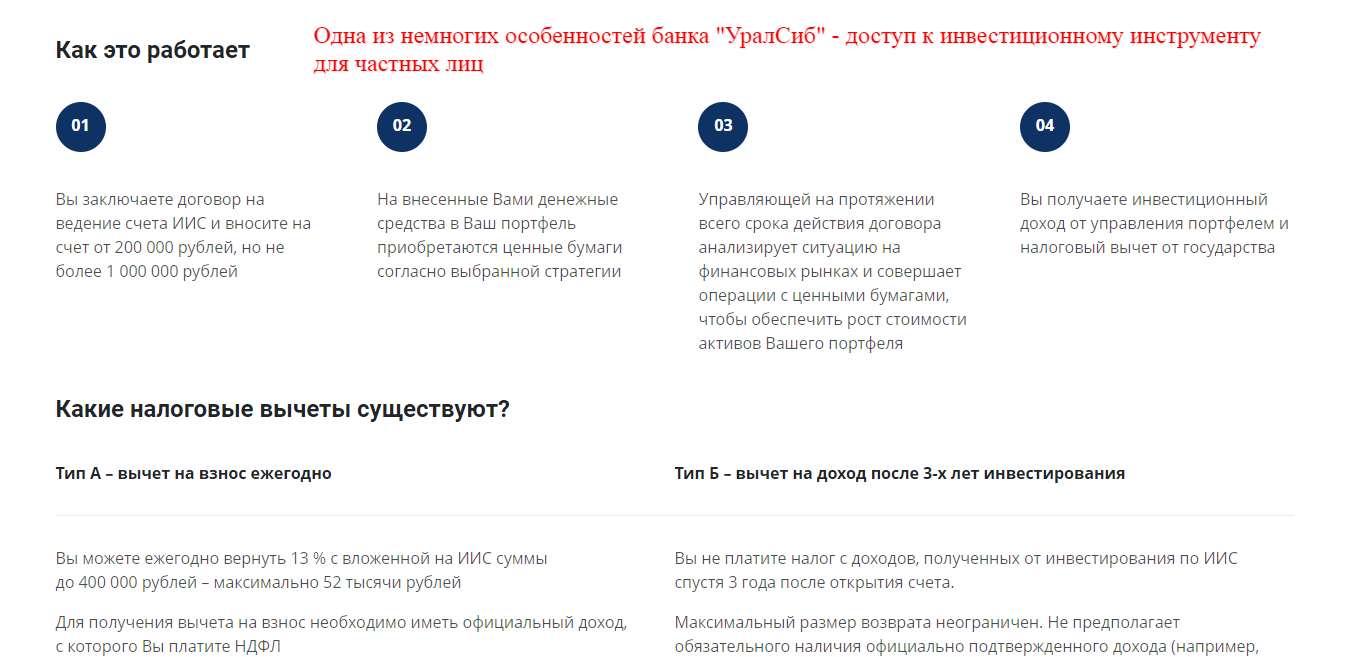

А что касается базовых услуг банка: кредитования и депозитария?

Многим потенциальным клиентам неинтересны кулуарные игры владельцев и наследников. Поэтому ключевым моментом остается качество и привлекательность базовых услуг: кредитования и депозитария. Все условия были детально изучены на основе доступной информации, а также отзывов клиентов.

Структуризация кредитов компании мало чем отличается от предложений других ТОП-банков. Стоит только отметить, что «УралСиб» направлен на работу с частными клиентами. На сайте не оказалось раздела с кредитованием предпринимателей или юридических лиц (например, под увеличение оборотных средств или исполнение тендера). Менеджер по телефону подтвердил, что представители бизнеса могут получить деньги только по программе «Наличные», до 3 миллионов рублей.

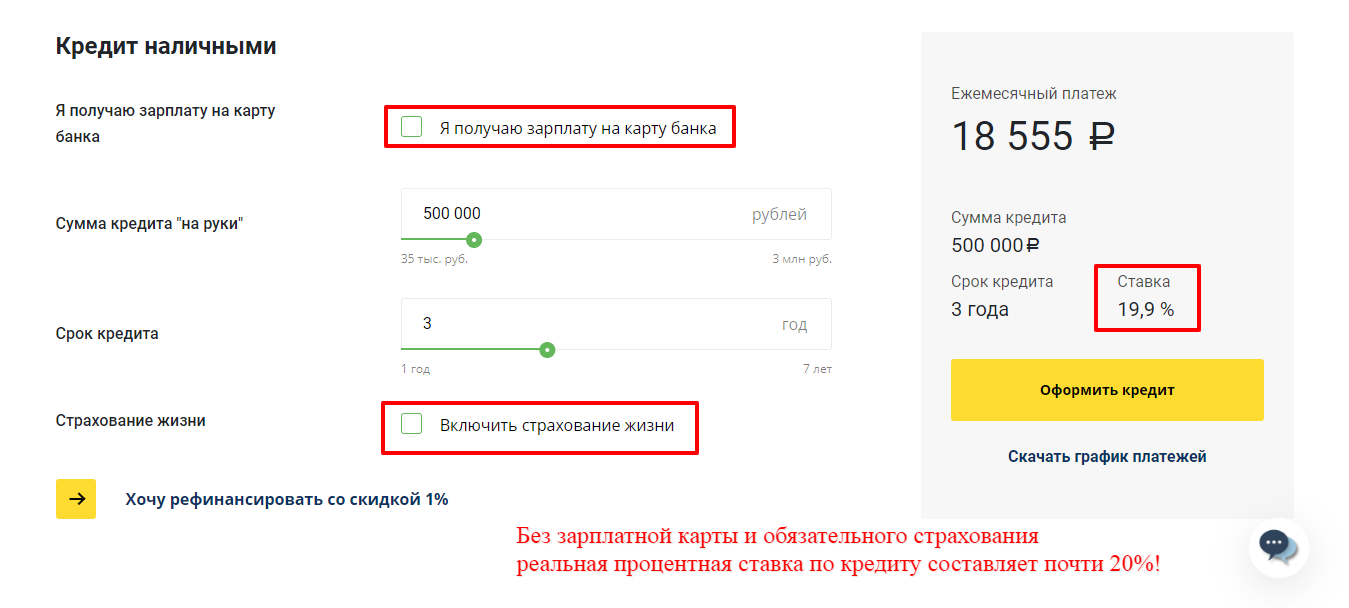

Процентные ставки в «УралСиб» среднерыночные. Но сразу нужно обратить внимание на следующие моменты:

- Отсутствие карты по заработной плате банка на 1-2% увеличивает ставку по кредиту, а отказ от дорогого страхования повышает годовую ставку едва ли до 19.9% годовых;

- Рефинансирование от банка имеет строгие ограничения: не выдаются займы при наличии кредитов в микрофинансовых организациях и при зафиксированном хоть одном просроченном платеже (даже на 1 день);

- Банк не кредитует по ипотеке (только под залог недвижимого имущества, не являющимся объектом приобретения и со стоимостью на 20-30% выше суммы займа).

Сложно выделить преимущества ограниченной программы кредитования «УралСиб». Без зарплатной карты условия будут не выгодными большинству клиентов.

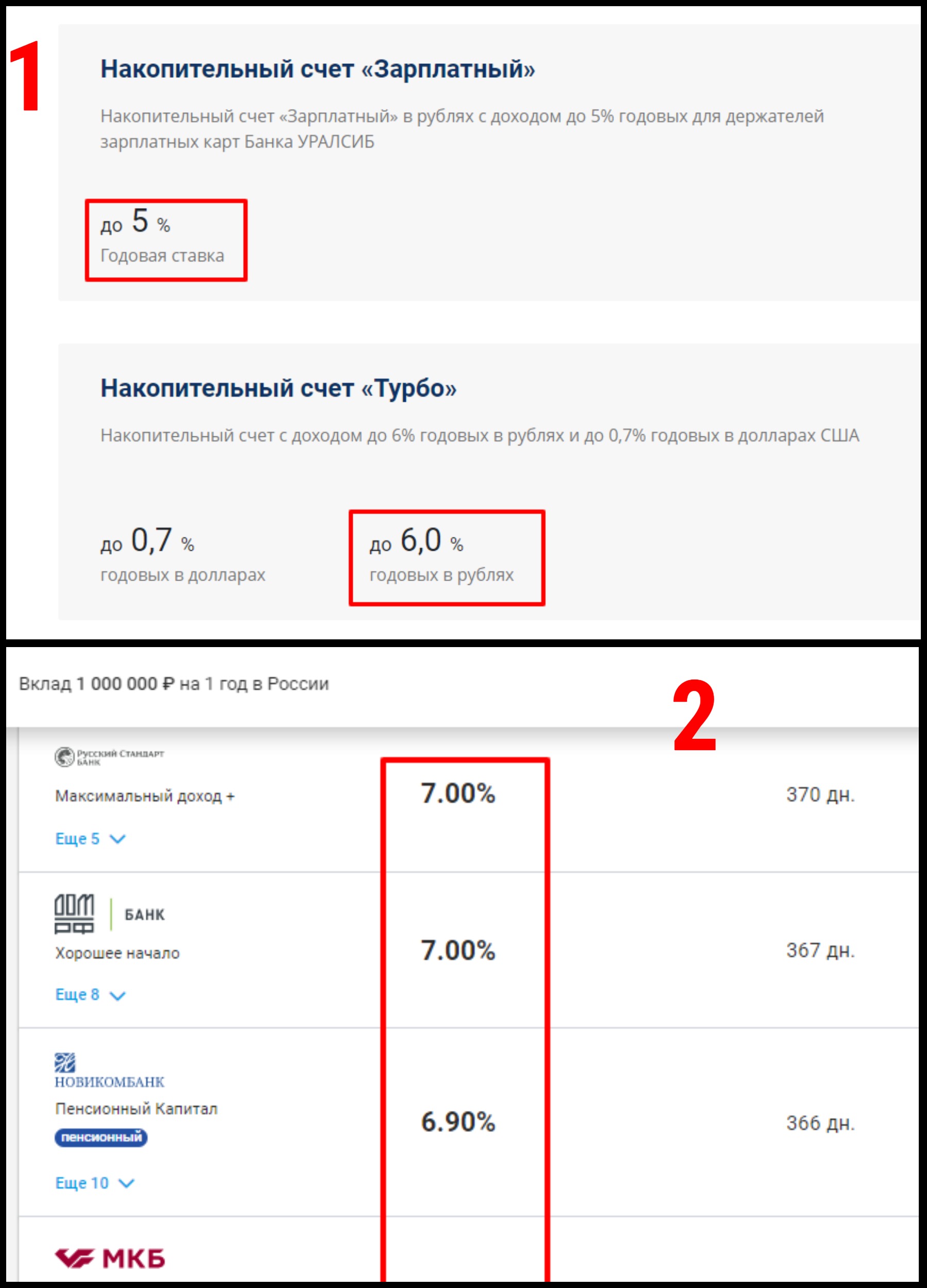

Небольшие проблемы у банка есть и с привлечением вкладов от населения. Процентная ставка среднерыночная, но минимальная сумма депозита отпугивает многих – она составляет 1 миллион рублей. При аналогичном годовом доходе в «Сбербанке» можно открыть вклад от 50 тысяч рублей, а в «CITI» — от 30 тысяч в национальной валюте.

Единственная альтернатива – вклад по программе «Стратегия», где предлагается 8.5% годовых, но при составлении договора доверительного управления капиталом и ряда других документов.

Мобильный банкинг и другие интересные новшества

Банк пытается внедрять все актуальные программы и новшества. Для дебетовых и кредитных карт действуют бонусные программы. Но изучить детально тарифы не удается – разделы с условиями попросту не заполнены на сайте. С одной стороны это является нарушением законодательства, а с другой – неудобство для целевых клиентов.

Испытав мобильное приложение «УралСиб» для iOS и Android можно сделать вывод о его непрактичности. Средняя оценка в 3-3.2 балла из 5 на основании более чем 5000 оценок говорит сама за себя.

Заключение

Компания ОАО «Урало-Сибирский Банк» на протяжении последних 8 лет боролась с последствиями экономического кризиса. На фоне этого шла внутренняя борьба за докапитализацию с привлечением все новых государственных и частных кредитов. Видимо, на фоне этого в команде совершенно забыли о потребностях клиентов. Поэтому ни простые пользователи, ни представители бизнеса не найдут для себя особых преимуществ в предоставляемых услугах банка «УралСиб».

Только вклад был в этом банке, но и то проблем было куча. Мало того, что в начале заполнения неверно указали мою фамилию в договоре, была ошибка менеджера, так процесс заполнения договора растянулся на 40 минут. Обычно это не более 10 минут в других банках. А основная проблема в том, сто в договоре была возможна пролонгация договора автоматически. Представляете, прошло 3 месяца, думал договор продлят. Только спустя 6 месяцев пришёл за деньгами. А оказывается, что они не только не продлили, но и не позвонили даже. Когда я стал выяснять, почему вклад не был продлён, они сослались на ошибку системы. А возмещать… Подробнее »

Опоздали с инфой толи на год, толи на два. наследник, ну инвестором они его называют, давно ЦБ согласован и это жена Когана, а не сын. Я специально читал, перед тем как ипотеку там взять Взял в прошлом году, нормальные условия, даже лучше, чем у других. И оформляли нормально. Что-то вы не то написали, наверное, это давно было